尊敬的客户:

经中国证监会批准同意,中国金融期货交易所将开展沪深300股指期权交易,现将有关事项通知如下:

一、上市交易时间

沪深300股指期权合约自2019年12月23日(星期一)起上市交易。

二、上市交易合约月份和挂盘基准价

沪深300股指期权首批上市合约月份为2020年2月(IO2002)、2020年3月(IO2003)、2020年4月(IO2004)、2020年6月(IO2006)、2020年9月(IO2009)和2020年12月(IO2012)。

各合约挂盘基准价由交易所结合沪深300股指期权做市商报价等因素确定,并在合约上市交易前一交易日公布。

三、限价指令每次最大下单数量

沪深300股指期权合约限价指令的每次最大下单数量为20手。

四、交易保证金

我司沪深300股指期权合约的保证金调整系数为12%,最低保障系数为0.5。

五、持仓限额

同一客户某一月份沪深300股指期权合约单边持仓限额为5000手(在不同会员处持仓合并计算)。

六、行权与履约

(一)股指期权合约的最后交易日和到期日为合约月份到期月份的第三个星期五。最后交易日和到期日为国家法定节假日或因异常情况等原因未交易的,以下一交易日为最后交易日。

(二)股指期权合约的行权方式为欧式,买方只可在期权合约到期日当天行使权利。

(三)股指期权合约行权时由交易所按照最后交易日的结算价进行现金交割,了结相应持仓。

(四)客户在同一交易编码下的某一期权合约持仓,以净持仓参与行权或者履约。

(五)客户在同一交易编码下的某一期权合约持仓,以净持仓参与行权或者履约。

(六)股指期权合约暂不支持通过客户端提交行权和放弃行权,股指期权合约到期日,我司将在交易所规定的时间内将客户的行权手续费作为最低盈利金额提交至交易所,当日结算时到期合约的实值额(最后交易日的结算价乘以合约乘数)大于最低盈利金额时,客户的买方持仓将自动行权,反之则不行权。

七、交易限额

沪深300股指期权上市初期实施交易限额制度。自沪深300股指期权上市首日至2020年3月的第3个星期五(2020年3月20日),客户该品种日内开仓交易的最大数量为50手,单个月份期权合约日内开仓交易的最大数量为20手,深度虚值合约日内开仓交易的最大数量为10手。自2020年3月的第4个星期一(2020年3月23日)至6月的第3个星期五(2020年6月19日),客户该品种日内开仓交易的最大数量为100手,单个月份期权合约日内开仓交易的最大数量为50手,深度虚值合约日内开仓交易的最大数量为20手。

深度虚值合约是指同一月份合约中,行权价格高于上一交易日合约标的指数收盘价的第十个及以上的看涨期权合约和行权价格低于上一交易日合约标的指数收盘价的第十个及以下的看跌期权合约。日内开仓交易的最大数量是指客户某一交易日某一品种、某一月份合约或某一合约上的买开仓数量与卖开仓数量之和。

套期保值交易、做市交易的开仓数量不受此限。具有实际控制关系的账户组开仓数量合并计算,其标准与单个客户相同。客户单日在多个合约上达到交易所处理标准的,按照一次认定。

客户第一次出现违反上述规定的情形,交易所将对其采取限制开仓5个交易日的措施。第二次出现,交易所将对其采取限制开仓10个交易日的措施。第三次及以上出现,交易所将对其采取限制开仓1个月的措施。情节严重的,按《中国金融期货交易所违规违约处理办法》的有关规定处理。

八、期权交易实行保证金制度。

当日结算时,股指期权合约的卖方交纳交易保证金。交易保证金标准为:

每手看涨期权交易保证金=(合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×标的指数当日收盘价×合约乘数×合约保证金调整系数);

每手看跌期权交易保证金=(合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×合约行权价格×合约乘数×合约保证金调整系数);

其中,股指期权合约的保证金调整系数、最低保障系数见上文。看涨期权虚值额为:max[(股指期权合约行权价格-标的指数当日收盘价)×合约乘数,0];看跌期权虚值额为:max[(标的指数当日收盘价-股指期权合约行权价格)×合约乘数,0]。

九、相关费用

沪深300股指期权合约的手续费标准为每手45元,行权(履约)手续费标准为每手6元。交易所暂不收取沪深300股指期权合约的申报费。

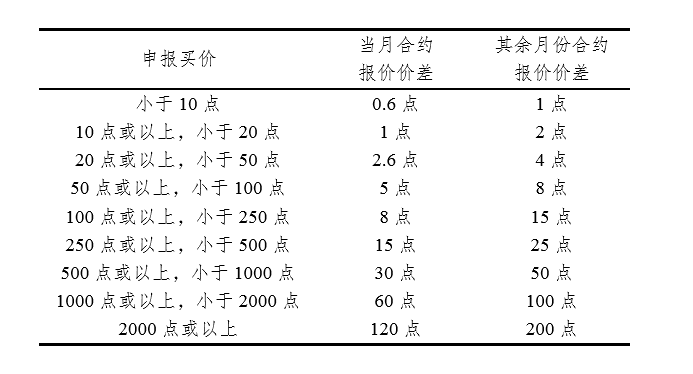

十、询价限制

客户对同一期权合约的询价时间间隔不得小于60秒。

期权合约最优买卖报价价差小于等于下表价差时,不得询价。

十一、做市商

沪深300股指期权做市商可以在交易日9:30-15:00,通过会员向交易所申请双向期权持仓自动对冲平仓,自动对冲平仓暂不收取手续费,申请后持续有效。做市商也可以在上述时间申请取消自动对冲平仓。做市商所有月份沪深300股指期权合约单边持仓限额为60000手。做市商所有月份沪深300股指期货合约单边持仓限额为20000手。

十二、交易权限开通

投资者通过登录中国期货业协会的考试平台进行在线知识测试,测试分数需达到80分及以上。投资者可以根据《中国金融期货交易所期权投资者适当性管理办法》向我司申请开通期权交易权限。

十三、强行平仓规则和程序

(一)强平目的

化解客户的交易风险,维护客户的利益,最大程度减少公司的穿仓损失。

(二)强平依据

客户与期货公司签署的《国泰君安期货经纪合同》及《期权交易补充协议》中合同的风险控制章节:

当乙方资产账户客户风险率大于100%时,甲方将于当日交易结算报告中向乙方发出追加保证金通知,乙方应在下一交易日开盘前追加保证金,直至可用资金大于零,否则,甲方有权对乙方资产账户的持仓进行部分或全部强行平仓处理。乙方承担由此产生的后果。

当乙方资产账户的交易所风险率大于100%时,甲方有权在不通知乙方的情况下随时对乙方资产账户的持仓进行部分或全部强行平仓处理。乙方承担由此产生的后果。

在期货交易所对合约有限仓规定的情况下,乙方持有的相关未平仓合约数量在交易所规定的最后期限前五个交易日仍不符合持仓规定的,甲方有权对其不合规持仓部分或全部强行平仓,直至符合交易所规定。乙方承担由此产生的后果。

在期货交易所或结算机构根据有关规定要求甲方对乙方持有的未平仓合约强行平仓的情况下,甲方有权未经乙方同意,按照期货交易所或结算机构的要求和甲方相关规则对其持有的未平仓合约强行平仓。乙方承担由此产生的后果。

(三)强平条件

当某一期货账户出现下列情况之一时,就可能被实施强行平仓:

1、上一交易日结算后客户风险率大于100%,且未在规定时间内将保证金追加到位或自行平仓化解风险,客户风险率仍维持在100%以上的;或虽有入金或平仓操作,但账户风险仍然较大的;

2、交易所风险率大于100%的;

3、违反交易所相关规定的;

4、公司认为有必要强平的其它情况。

(四)追加保证金、强行平仓的通知

公司通过中国期货市场监控中心查询系统、短信等方式对客户进行风控通知,客户有义务关注自己期货交易账户的交易、资金、持仓情况和风险率,及时追加足额资金或自行平仓,以化解交易风险。

以上交易规则及风控规则请您知悉,如有其他问题可详询客服热线:95521。

特此通知。

国泰君安期货有限公司

2019年12月19日